最近は、住宅の断熱性能を追求する動きが盛んであり、初期費用をかけてでも性能の良い住宅を買うべきだという意見が多いです。

現在新築住宅購入について完全に2極化しており、片方やローコストや建売などで最安値を狙った層、もう片方は住宅の断熱性能などに拘る高価格層です。

住宅に拘れば快適な暮らしが手に入り、周りにも自慢できる家が完成します。ローコストにすれば、賃貸時代と性能などに大きな違いはなく、生活の質の向上や周りへの自慢などもあまりできない分安く暮らせます。

では、ローコスト購入層は2,000万円、高価格層は3,000万円の家を購入すると仮定して、月々のローンの金額、そして両者のローン金額の差額を投資で積み立てたらどうなるかシミュレーションしてみましょう。

試算してみてビックリです。まずは以下の結果をご覧ください。

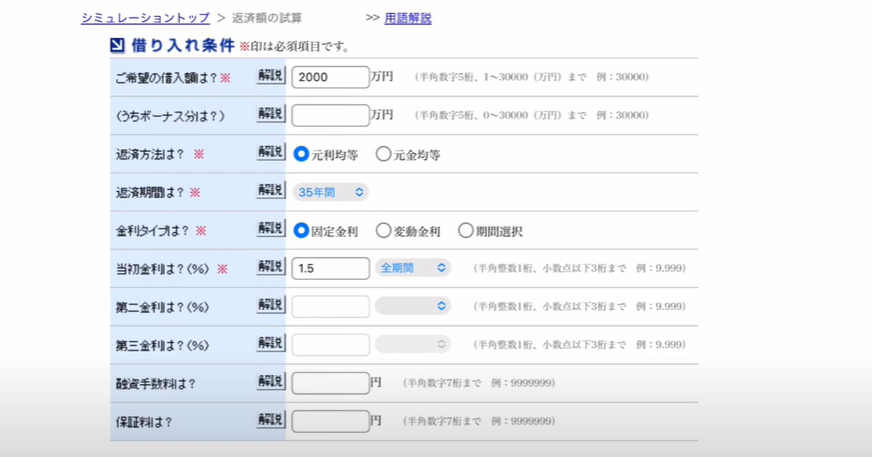

1.ローコスト住宅購入のために全期間1.5%の金利で2,000万円を35年ローン

月々の支払いは、61,236円になります。

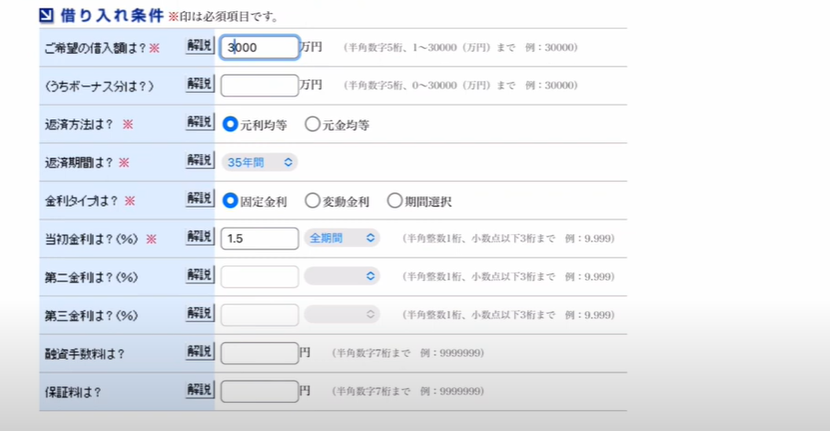

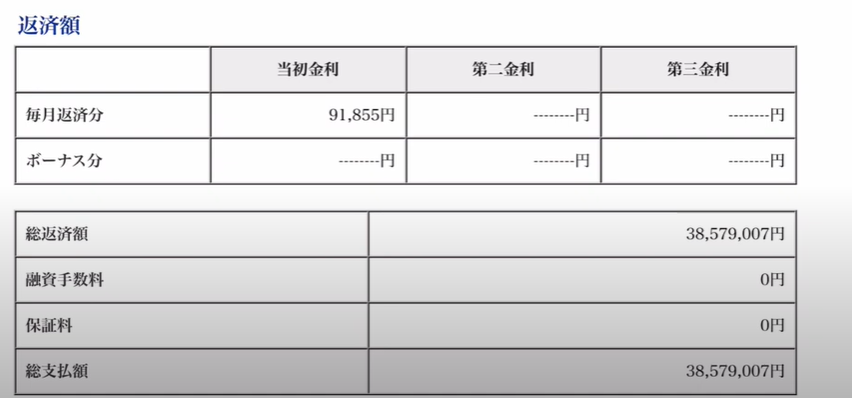

2.高価格住宅購入のために全期間1.5%の金利で3,000万円を35年ローン

月々の支払いは91,855円になります。

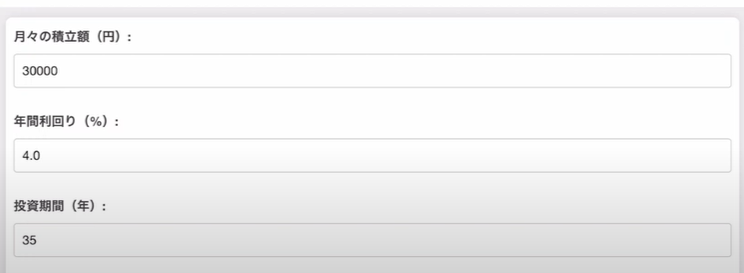

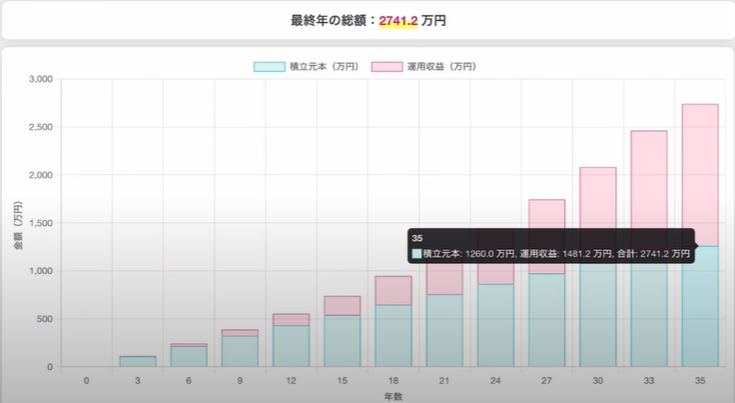

両者の月々の支払額には3万円程度の差額が生じるので、その差額をすべて毎月積み立て投資すると仮定します。仮にローン返済期間の35年間ずっと毎月3万円を投資したと仮定し、過去の平均等から低めに見積もって年利4%で増えていくと仮定します。

長期の積立になると、元本合計より運用収益の方が多くなります。

元本合計1260万円

運用収益1481.2万円

合計額:2741.2万円

住宅価格を抑えるだけで35年で2,741万円も違いが生じることに驚きました。

身も蓋もない話になってしまいますが、お金を最大限に増やしたいなら、住まいは最低限にして、余ったお金はすべて株式、投資信託、不動産投資などの優良な投資へ使った方が長期的にはメリットが大きくなりそうです。

よく高性能住宅にすれば電気代節約できるので、維持費が下がると言いますが、結論から言うと、実際の支払額は大きく変わらないです。

高性能住宅は24時間全館冷暖房をすることを前提に作られており、家じゅうどこにいても365日快適な室温で暮らすことを目指しております。一方ローコスト住宅でこのような冷暖房を行うと電気代が跳ね上がり家計が破綻するので、誰しも快適性を犠牲にして冷暖房の使用は最小限にします。これだけ両者には冷暖房の使用時間や使用範囲に違いがあるのに、電気代はほぼ同じという結論になるわけです。

仮にローコスト住宅で24時間全館冷暖房した場合と比較して、高性能住宅は電気代が安くなると言っているだけです。

もし快適性をそこまで求めないなら、ローコストで冷暖房の使用は最小限にして、毎月のローンや電気代などの維持費を抑えて、余ったお金を投資すべきです。

確かに全館冷暖房は快適です。しかしながら、人生において優先順位は決して高くありません。つまり、全館冷暖房で快適な生活を手に入れるために長時間労働をしたり、健康を犠牲にしてカップラーメンで食事を済ませて、お金を貯める必要などないと思います。全館冷暖房は、お金に余裕があり、生活における多くのものが満たされている方向けです。

お金に余裕がない、節約したいなどとお金に主体を置くならば、住居はできるだけ安く買って、余ったお金を投資に回すべきです。電気代の節約よりも月々のローンの削減額の方がずっと大きく、それを投資に回せばもっともっと大きな差がつきます。

コメント