住宅購入は住宅会社との闘いです。住宅会社は住宅販売のプロです。人がどのようなことに魅力を感じるかをよく研究しています。

実は、住宅購入において住宅価格の比較というのはあまり意味をなしません。ほとんどの方に言えることですが、住宅購入では、銀行から借りることのできるローン金額の上限を基準に予算を決め、その予算内で家を建てることになります。例えば予算が土地込みで4000万円だとすれば、住宅会社はこの予算内で、施主が満足する家を考えるわけです。施主側は、複数の住宅会社を回り、最も良いところを選ぶことになります。つまり、住宅購入においては、予算が先に決まっており、その予算内で満足のいく家を建てることになる場合がほとんどです。

一般的な服や食べ物などの買い物では、普段見慣れた価格であるため、現実味があり、数十円の差などに反応して買い物をするものです。

しかしながら、住宅は数千万円となり、普段目にすることのない金額のため感覚が完全に麻痺します。3000万円と3100万円では、100万円も違うのに誤差の範囲内のような考えに陥るのです。

住宅会社もこの事実を知っており、1つ1つのオプションは数万円や数十万円だが、多数のオプションを追加して、住宅価格を何百万円も引き上げることは普通です。

3000万円が3100万円になり、3200万円になり、徐々に膨れ上がっていくことで、気づかないうちに、住宅ローンの借入額上限付近まで予算が上がることはよくある話です。

そして、あまりに高い買い物なので、普通は躊躇してしまいます。

しかしながら、この購入する家を高気密高断熱にしたり、太陽光や蓄電池を搭載することで、他の家と比べ光熱費が年間5万円やすくなるとか、売電収入で年間20万円入るとか聞くと、毎月2~3万円程度収入があることになり、非常にお得感を感じ、住宅価格が他社より高くなっても買いたくなるものです。人は目先の利益にめっぽう弱いです。

太陽光の売電は、基本最初の10年だけです。10年過ぎると国のFITという手厚い買取支援がなくなるので、売電収入は激減します。

逆に住宅ローン金利は、最初の頃は2段階固定や変動金利などもキャンペーンがあったりと優遇されるケースが多く、例え借り入れ額が高くても月々のローン支払いが低く抑えられているケースが多いです。二段階固定金利は結構人気が高く、始めの10年は金利1%、11年目から35年までが金利2.5%のような商品です。変動金利は当初0.5%などとかなり低く抑えられているケースも多いですが、物価が上がるこの時代、いつ住宅ローン金利が爆上がりするか分かりません。もし今後金利が上がり、変動金利が0.5%から4%などになっても、2段階固定なら契約時の金利が約束されているのでお得です。さらに、10年までは低い金利なので、最初の10年に貯金を貯めて10年目で繰り上げ返済をすれば、その後の金利負担もかなり減ります。

では、住宅価格は高いが、高気密高断熱で電気代を抑え、太陽光や蓄電池で収入を得ることのできる住宅とローコスト住宅で購入時と11年目の負担、最終的な総支払額がどれくらい違うのか比較してみましょう。

1.高気密高断熱、太陽光・蓄電池搭載の高性能住宅

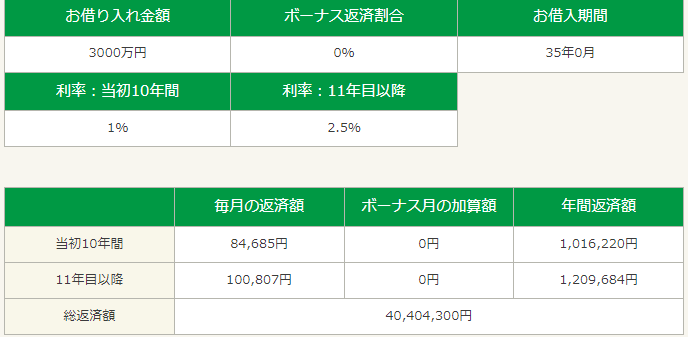

住宅価格が3000万円だと仮定します。

2段階の住宅ローンで、始めの10年は金利1%、11年目から35年までが金利2.5%のような商品を仮定

しかしながら太陽光の売電収入・蓄電池節約が10年間で200万円、高気密高断熱の電気代削減分が35年間で200万円と仮定すると、400万円は戻ってくるのでおよそ総支払額が3640万円となります。

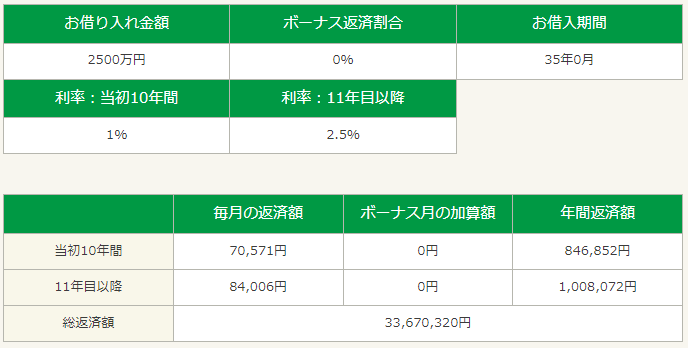

2.ローコスト住宅に太陽光搭載

太陽光の売電収入が10年間で150万円返ってくると仮定すると、総支払額が3200万円となります。

※11年目以降も太陽光や蓄電池による利益は大幅に減りますが見込めます。この分は、メンテナンス費用やパワコンや蓄電池の交換費用に充て相殺することとします。

いかがでしょうか。

高気密高断熱住宅が光熱費が安いと言っても、建物価格が高ければ、総支払は高くなるのが普通です。実は住宅性能向上による節約額より太陽光の売電と自家消費の方がメリットが大きいですし、太陽光はローコスト住宅でも同様に搭載できます。

両者の差額凡そ450万円が、純粋な住宅の差ということになります。実際電気代の差額を考慮しているため、ローコストも高い電気代がかかりますが、部屋の快適性は同様にしております。

客観的な数字を見てどちらが良いか是非比較してみてください。

最後に高性能住宅が高くても良いと思われる理由は以下の2つです。

・住宅が長持ちする可能性が高い。

・売却する時に高く売れる可能性が高い。

どちらも確実な情報ではありません。

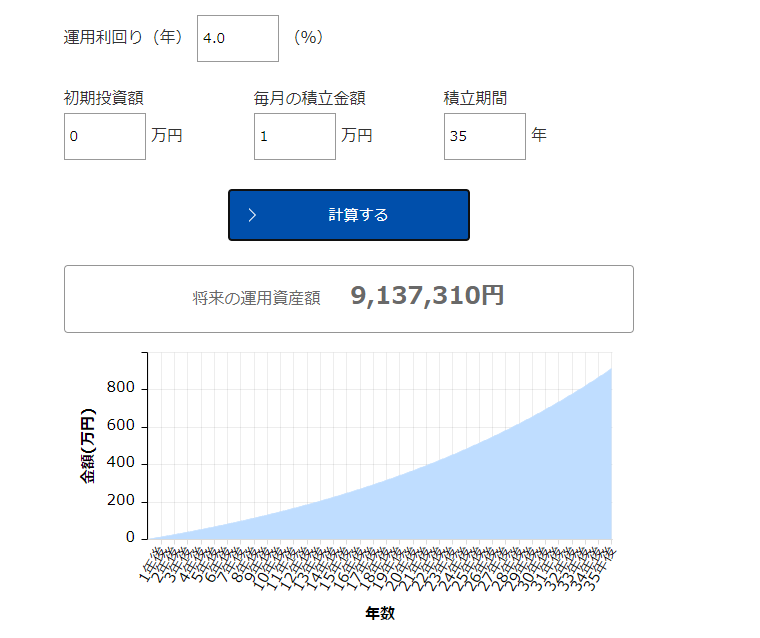

逆に、ローコストにすれば、購入時から毎月の支払額が1万5千円程度安くなりますが、このお金を毎月電気代などの差額5千円を差し引いた1万円を35年間積立投資すると平均的な投資の年利低く見積もった4%で見ても、35年で900万円以上になります。

よって投資の力を加えれば両者の差額は900万円となります。

どちらを選ぶかは人それぞれだと思いますが、購入前にこの事実を知ったうえで選択すれば後悔も少なくなると思います。

コメント